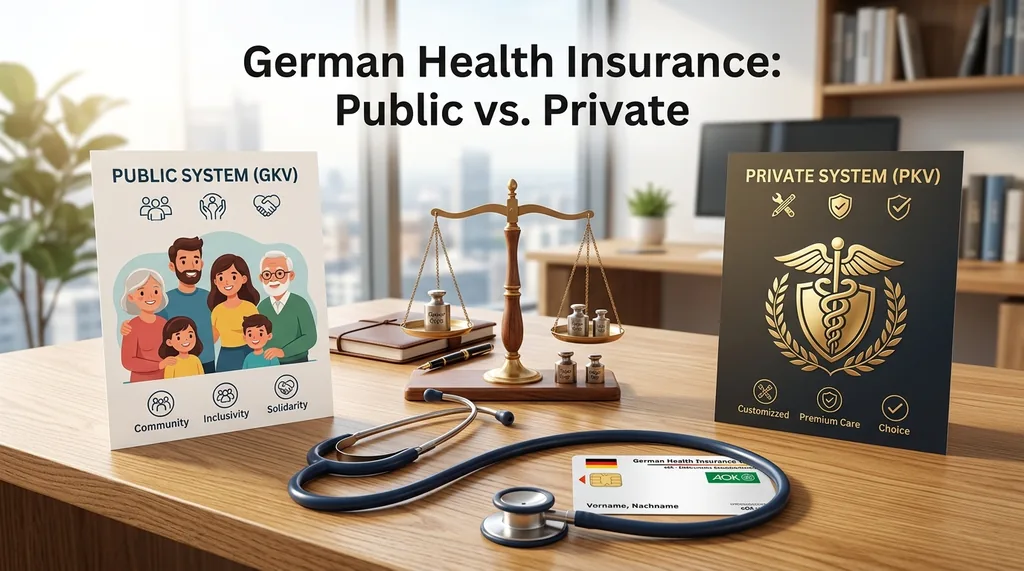

Si te mudas a Alemania, enseguida te toparás con el sistema sanitario de dos niveles. Es uno de los mejores del mundo, pero para alguien recién llegado, elegir entre GKV (Gesetzliche Krankenversicherung) y PKV (Private Krankenversicherung) puede sentirse como un acertijo de alto riesgo.

En Alemania, el seguro médico no es solo una "buena idea"; es un requisito legal para tu permiso de residencia. Aquí tienes el desglose de 2026 para ayudarte a decidir qué sistema encaja mejor con tu vida.

1. Seguro médico público (GKV)

La GKV es el "sistema de solidaridad". Alrededor del 90% de las personas en Alemania están en este sistema.

Cómo funciona: Tu aportación se basa en tus ingresos, no en tu estado de salud. En 2026, la cuota es aproximadamente el 14,6% de tu salario bruto (repartido al 50/50 entre tú y tu empleador), más una pequeña "cuota adicional" fijada por la entidad concreta (como TK, AOK o Barmer).

La ventaja de la "familia": Si tienes cónyuge o hijos que no ganan su propio dinero, quedan cubiertos gratis bajo tu plan (Familienversicherung).

Las ventajas: No se requiere examen médico, las enfermedades preexistentes no importan y su gestión es muy sencilla.

Las desventajas: Puede que tengas que esperar más para citas con especialistas y no siempre obtienes una habitación individual en el hospital.

2. Seguro médico privado (PKV)

La PKV es el "sistema de exclusividad". Solo está disponible para personas con ingresos altos, autónomos y funcionarios.

La barrera de entrada: En 2026, los empleados deben ganar por encima de la JAEG (límite anual de ingresos), que actualmente es de aproximadamente 69.300 € al año. Si ganas menos, estás obligado a estar asegurado en el sistema público.

Cómo funciona: Tu prima se basa en tu edad y tu estado de salud en el momento de entrar, no en tu salario.

Las ventajas: Citas más rápidas, acceso a "Chefärzte" (médicos jefes), habitaciones privadas en el hospital y una cobertura dental/visual más amplia.

Las desventajas: Las primas pueden subir de forma considerable a medida que envejeces. Además, cada miembro de la familia necesita su propia póliza separada (y de pago).

3. La comparación: lado a lado

| Característica | Público (GKV) | Privado (PKV) |

|---|---|---|

| Base del coste | Porcentaje del salario | Riesgo, edad y salud |

| Miembros de la familia | Cubiertos gratis | Cada persona paga una prima |

| Espera para especialistas | Puede ser de varias semanas | Normalmente en pocos días |

| Enfermedades preexistentes | Siempre cubiertas | Pueden provocar primas más altas o rechazo |

| Volver a cambiar | Fácil pasar al privado | Muy difícil volver al público |

4. La "trampa": el camino de ida

Este es el consejo más importante que podemos darte: ten cuidado al elegir el privado. Una vez que entras en el sistema privado y superas los 55 años, es casi imposible volver al sistema público. Esto está bien mientras tengas ingresos altos, pero si tus ingresos bajan en la jubilación, esas primas privadas tan elevadas pueden convertirse en una carga financiera enorme.

5. ¿Qué deberías elegir?

Elige el público si: tienes familia (o planeas tenerla), ganas un salario moderado o valoras la previsibilidad financiera a largo plazo.

Elige el privado si: eres joven, estás sano, eres soltero, ganas muchísimo dinero y quieres el mejor servicio médico "VIP" sin importar los costes futuros.

¿Estás decidiendo ahora mismo entre GKV y PKV? ¿O has tenido alguna experiencia con el sistema de "dos niveles" que te haya sorprendido? ¡Inicia sesión y comparte tus ideas en los comentarios de abajo!

Comentarios

Por favor, inicia sesión para dejar un comentario.